Frankaturen, ihre Bedeutung und Bezeichnung in der Philatelie (VI)

E. Frankaturbenennung bei Barzahlung.

Bei Frankatur-Barzahlung wird unterschieden zwischen voller und teilweiser Bezahlung der Frankatur.

1. Barfrankatur

Wird die Portogebühr einer Sendung nicht in Postwertzeichen, sondern bei der Post bar einbezahlt, so handelt es sich um eine Barfreimachung, auch Barfrankatur genannt. Die Barfreimachung muss auf der Sendung kenntlich gemacht sein, damit eine Nachgebührenerhebung vermieden wird. Die Kennzeichnung kann erfolgen durch amtlichen Stempel, durch Aufdruck, durch Freistempler mit Nulleinstellung, durch Freistempel oder Absenderstempel mit dem Einsatz «Gebühr bezahlt» durch aufgedruckte oder aufgestempelte Buchstaben (PP etc.) usw. Solche Kennzeichnungen sind nach Zeit und Land unterschiedlich. Es ist zweckmässig, dass der Philatelist die für sein Sammelgebiet in diesem Punkt notwendigen Erkenntnisse aus den zutreffenden Postvorschriften (Postverordnungen) entnimmt. Barfreimachung wird heute in erster Linie bei Massensendungen bevorzugt. Sie wurde in der Vergangenheit in Notzeiten und in Ermangelung von Postwertzeichen auch bei Einzelsendungen vorgenommen. Legt man die Zeit der Vorphila zugrunde, so war Barfreimachung die einzige Möglichkeit für den Absender, die anfallenden Portokosten zu entrichten.

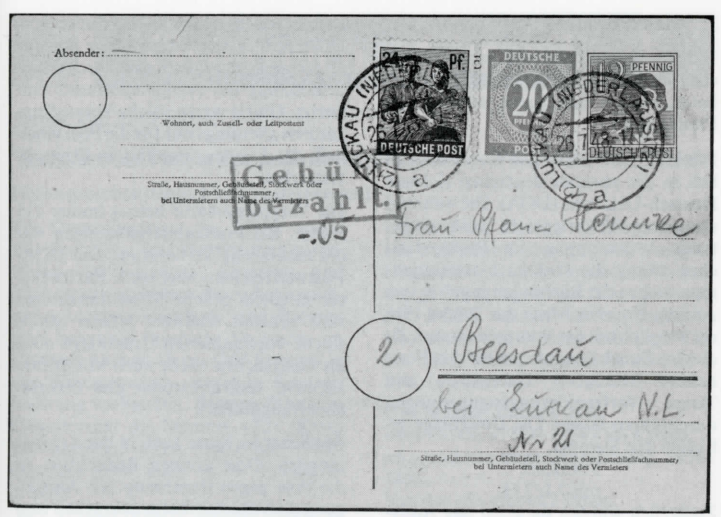

2. Teilfrankatur.

Ist eine Sendung nur zum Teil mit Postwertzeichen freigemacht und der zum Portosatz fehlende Betrag bar erhoben, so ist das eine Teilfrankatur. Teilfrankierungen findet man heute bei Sendungen, die teilweise gebührenfrei sind und bei denen nur die Zusatzgebühren (Einschreiben, Eilboten, Flugpostzuschlag etc.) in Postwertzeichen erbracht werden müssen. Eine unterfrankierte und dadurch mit Nachgebühr belegte Sendung ist keine Teilfrankatur, sondern eine Nachfrankatur (siehe auch Nachfrankatur). Auch dann, wenn der Absender die Frankatur nur für einen Teil des Postweges erbringen kann und die Restgebühr beim Empfänger eingehoben wird, liegt keine Teilfrankatur vor (siehe Vertragsfrankatur und Weiterfrankatur). Die vom Absender tatsächlich erbrachte Frankatur für eine Sendung muss geteilt sein in a) Postwertzeichenfrankatur und Barfrankatur oder in b) Portofreiheit und Portopflicht. Nur in diesen Fällen spricht man von einer Teilfrankatur. Der bar erhobene Teil bzw. der portofreie Teil einer Sendung wird in dem Begriff Teilfrankatur nicht angesprochen. Es heisst nicht «geteilte Frankatur», sondern Teilfrankatur und gemeint ist damit eigentlich nur der Teil, der in Postwertzeichen erbracht ist. Dennoch ist der Begriff Teilfrankatur im philatelistischen Sprachschatz so fest umrissen, dass jeder in der Lage sein muss, ihn richtig zu interpretieren.

Teilfrankatur: Ein Teil der vorgeschriebenen Gebühr ist in Postwertzeichen, ein Teil durch Bareinzahlung erbracht.

Beispiele: In den Zeiten der Währungsreform wurde ein Brief aufgegeben. Der Absender verwendete Marken aus seinem eigenen Bestand, konnte aber den genauen Portobetrag in Ermangelung geeigneter Nennwerte nicht erbringen. Auch bei der Post sind keine geeigneten Postwertzeichen vorhanden. Der Postbeamte drückt den Stempel «Gebühr bezahlt» auf die Sendung, erhebt den fehlenden Betrag bar, vermerkt ihn beim angebrachten Stempel und zeichnet ab. - Teilfrankatur ist gegeben. Zur Zeit der Hochinflation gab der Absender einen Brief beim Postamt auf. Um die Portogebühr abzudecken, musste er zwei Bogen Freimarken kaufen, von denen er (von der Menge her gesehen) nur einen geringen Teil aufkleben konnte. Der Rest der Marken wurde vom Postbeamten vernichtet (verbrannt). Der Nennwert der vernichteten Marken wurde auf der Sendung als Bareinzahlung vermerkt, und die Richtigkeit von zwei Postbeamten auf der Sendung bestätigt. - Teilfrankatur ist gegeben. In aller Welt sind Blindenbriefe von sämtlichen Gebühren frei, mit Ausnahme der Flugpostgebühren. Diese Gebühr hat der Absender durch Postwertzeichen zu erbringen. Da der Brief teilweise gebührenfrei ist, handelt es sich bei der Luftpostgebühr um eine Teilfrankatur. Aus den vorstehenden Erklärungen und Beispielen ist zu erkennen, dass der Absender immer die volle, erforderliche Gebühr erbringen muss, dass das Gesamtporto aber unterteilt ist in Postwertzeichen einerseits und Portofreiheit oder Barzahlung andererseits.

3. Vorausfrankatur.

Die Vorausfrankatur hat einen sachlichen Zusammenhang mit der Barfrankatur, ist aber eine eigene, selbständige Frankaturart. Die Vorausfrankatur gab es ausschliesslich in der ehemals deutschen Kolonie Deutsch-Ostafrika (DOA). Die während des ersten Weltkrieges in DOA eintretende Verknappung der Postwertzeichen zwang die Post zu Notmassnahmen. Neben der Barfrankatur gab es von Anfang bis etwa Mitte des Jahres 1916 die Möglichkeit der Vorausfrankatur. Zu diesem Zweck konnte man bei den Postämtern Morogoro, Daressalam und Tanga Vorfrankierungsstempelungen durchführen lassen. Die Umschläge erhielten den Stempel Frankiert mit 7 1/2 H. Zusätzlich wurden daneben das Amtssiegel der Post abgeschlagen, um die Echtheit des Vermerks zu bestätigen. Die Vorausfrankierungen wurden per zehn vorgenommen. Auf diese Weise wurde ein freigemachter, noch unbenutzter Umschlag geschaffen, die Vorfrankierungsstempelung entsprach einer nicht entwerteten Marke. Es ist notwendig, den Unterschied zwischen Vorausfrankierung und Barfrankierung in DOA herauszustellen, um Verwechslungen zu vermeiden. Bei der Vorausfrankierung wurde ausschliesslich der oben erwähnte Stempel verwendet. Bei Barfrankierungen wurde ein Kastenstempel mit der Inschrift «Frei lt. Einnahmenachweis» aufgesetzt. Eine klare Trennung der beiden Frankaturen. Wenn auch nur die genannten Postämter zur Herstellung der Vorausfrankatur berechtigt waren, so konnten die Umschläge doch bei allen Postämtern in DOA aufgegeben werden. Sie wurden als frankiert anerkannt und durch Stempelabschlag des Aufgabepostamts entwertet. Gültig waren solche Vorausfrankaturen allerdings nur für die Post innerhalb des Landes, also nur in DeutschOstafrika. Die Vorausfrankatur betrug immer 7!/i Heller. Bei Frankaturergänzungen war die zusätzliche Verwendung von DOAPostwertzeichen, aber auch Barfrankatur möglich. Solche Mischfrankaturen sind bekannt. Darüber hinaus zählen solche vorfrankierten Umschläge auch als Ganzsachen (siehe auch Mischfrankaturen, Teilfrankaturen und Ganzsachenfrankaturen). Ähnliches ist heute auch in der Schweiz möglich. Dort können Briefhüllen an die Post gegen Bezahlung zur Anbringung einer Barfrankatur übergeben werden. Da diese Art der Freimachung nicht besonders gekennzeichnet ist und sich somit von der allgemeinen Barfrankatur nicht unterscheidet, kann man kaum von einer erkennbaren Vorausfrankatur sprechen. Barfrankaturen (mit Ausnahme von Massenfrankaturen), Teilfrankaturen und Vorausfrankaturen haben einen hohen postalisch-philatelistischen Aussagewert und sind bei Kennern sehr beliebt.

Fortsetzung folgt